张近东“不等双11”也等开云体育- 开云体育官方网站- APP下载不及了 深度

2025-10-01开云体育,开云体育官方网站,开云体育APP下载化债路上曾“天降帮手”,实实在在帮张近东缓了口气,但如今苏宁手里的筹码,已经越来越少了。

重要提醒!!!为防失联,请“星标”我们!进入无冕财经公众号,点击右上角“...”,再“”,以便您及时接收每篇推送~

9月26日,南京苏宁一场“不等双11”发布会,把本该11月才有的大促,硬生生提前到9月30日,还拉长成44天的超长周期。

距离传统双11尚余一个多月,苏宁就急着按下“开战键”,这反常的节奏里,藏着快要绷不住的紧迫感。

截至2025年中,千亿负债压得苏宁喘不过气,资产负债率飙超90%,账上现金却不足30亿,只能靠1元甩卖家乐福门店拆东补西;张近东把宝押在门店,线上却被京东、拼多多按在地上摩擦,核心业务造血能力至今没跟上。

王健林刚从限高里脱困,张近东已被逼到墙角。这场提前的“双 11”,哪里是抢占先机,分明是债务与竞争夹攻下的背水一战。

翻开2025年半年报,一组数据格外刺眼:截至2025年6月30日,总负债约1087亿元,资产负债率达90.67%,其中短期债务超过400亿元,但账上现金及现金等价物不足30亿元。

对比来看,一举亏出433亿元新高度的2021年,苏宁易购负债一度达到1570亿元,但尽管天量负债负债率也只有83%。

更棘手的是,早在今年2月就已进入破产重整程序的苏宁电器、苏宁控股、苏宁置业,债务问题如同推倒的多米诺骨牌,不仅没停下传导的势头,反而持续向上市公司层面施压,让整个苏宁系的债务困局愈发难破。

重重压力之下,拆东墙补西墙成了张近东这些年绕不开的选择,资产处置早已不是新鲜事。2025年,“甩包袱”的动作更是直接拉满。

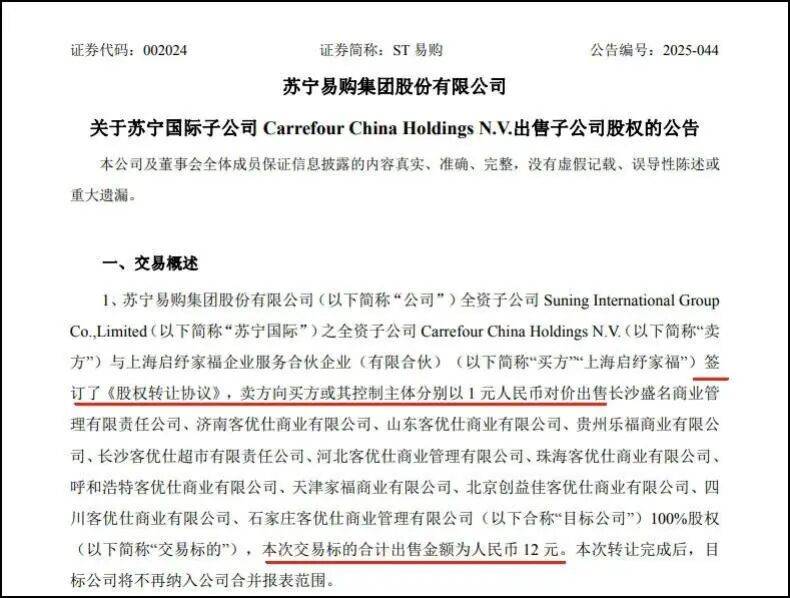

6月,宁波、杭州等4家家乐福子公司,以1元1家的价格易主;9月,长沙、济南等地12家家乐福超市,又被同样1元1家、一共12元的价格打包转让——一家超市的价值,竟抵不上一杯奶茶。

要知道,这些门店早年可是苏宁斥资48亿元收购的香饽饽,是张近东用来扩张版图、打造线下零售帝国的重要棋子,如今却成了堵债务窟窿的补丁。

看一眼长沙那家被出售的家乐福数据就懂了:总资产3.08亿,总负债却达4.69亿,净资产负1.61亿,去年还亏了6388万。

这意味着每多运营一天,就需多填近18万元的亏空。而若要继续持有,这些门店2025年预计合计亏损将超 1.2 亿元,远超处置带来的短期收益折损。

根据交易协议,接盘方需承接门店全部债务,苏宁则通过债务重组获得资产处置收益:两次转让合计冲减负债超9.5亿元,相当于为公司节省了同等规模的利息支出(按一年期LPR计算,年利息约3800万元)。

可这份喘息更像饮鸩止渴。要知道,抛开被大甩卖的家乐福门店不谈,再往前数,关停的PPTV曾是布局流媒体的关键,卖掉的天天快递是物流版图的重要拼图,就连退出的国际米兰股权,也是张近东“体育+零售”生态的尝试。

然后这些曾支撑张近东打造“中国版沃尔玛+亚马逊”野心的资产,如今接二连三地从业务版图上消失,苏宁的核心竞争力也跟着一点点被削弱。

从当年那场433亿元的巨亏开始,苏宁的债务就像附骨之疽,这些年拆了无数“东墙”,却始终填不满债务的窟窿。如今双11提前启动,看似是抢市场份额的主动出击,实则是在跟债务抢时间。

毕竟过往的化债路上,真的出现过“天降帮手”,最典型的两桩,至今还让外界猜不透门道,却实实在在帮他缓了口气。

今年6月中旬,苏宁一笔5.07亿元的债务即将到期,一家叫“上海海绥文”的公司突然站出来,只收了500万元就把这笔债全免了。

而上海海绥文自己都资不抵债:截至2024年末,净利润33万元,净资产-337万,核心团队仅有刘卫东一人,年龄、身份不详——这样一家规模不大的公司,却能通过网络司法拍下大额债权再主动让利。

苏宁公告里反复说“跟这家公司没任何关联”,但有网友发现,上海海绥文的注册地址,和苏宁家乐福的长期物流服务商“上海快行天下”就隔前后楼,连联系电话都一样。

公开信息显示,快行天下常年给家乐福门店送生鲜,早就跟苏宁绑在一条船上。毕竟苏宁倒了,供应商的货款也可能打水漂。

出手的是有央企背景的中信金融资产,借钱的南京融宁供应链是苏宁刚设立不久的子公司,公开信息里查不到太多经营痕迹,本身根本扛不起这么大的债务。但中信金融资产还是认了这笔投资,因为苏宁易购亲自当“共同债务人”,还押上了唐山、郑州等地的物流仓库做抵押。

据悉,中信金融资产从2023年就开始给苏宁纾困,前前后后已经砸了近20亿,又是帮着盘活物流资产,又是支持零售云业务。

这两桩精准切中“债务剥离+对方诉求”的化债操作,也让张近东更坚信:只要有利益勾连,总有“懂行的帮手”愿意出手,不过最让他惦记的,还是阿里这棵曾经的“大树”。

2015年之时,阿里可是线%的股份,成为第二大股东,还一起搞家电供应链、做天猫旗舰店;2020年苏宁陷入流动性紧张时,阿里又参与苏宁148亿元的定增融资,并提供供应链合作、流量支持。

虽说今年阿里系十年来首次减持苏宁股份,按媒体测算,十年投入浮亏已达260亿元,减持后持股比例降至5%以下,连前五大股东都算不上,看着像是要彻底放弃苏宁。但仔细梳理就会发现,双方的联系其实没真断。

▲2015年8月10日,阿里巴巴集团与苏宁云商集团股份有限公司共同宣布达成全面战略合作

比如零售云,作为苏宁下沉市场的命脉,至今仍与阿里保持着业务协同——去年中信给零售云注资时,就提过“阿里认可其发展潜力”;家电采购上,那些与苏宁签了数百亿大单的品牌,同时也是阿里供应链的核心伙伴,双方的联合采购通道一直没关;就连苏宁在天猫的官方旗舰店,直播用的技术、流量支持都来自阿里生态。

有分析认为,阿里是减了“明面上的大股”,却在业务细节里留了一堆“钩子”,没把路彻底堵死。也因着这份交情,市场忍不住猜测:要是苏宁真撑不住了,阿里会不会再伸一次手?

在张近东看来,或许不用等太久,说不定哪天,就能等来真正能扛事的“白衣骑士”。

事实上,估计张近东心里也清楚,光等“白衣骑士”不现实。阿里忙着收缩战线,神秘帮手“打一枪换个地方”,真要扛过债务危机,终究得靠自己找出路。

于是,苏宁把宝押在了线下门店上,想靠着遍布全国的网点扳回一局,可睁开眼才发现,眼前全是竞争对手的包围圈。

为了抢在对手前面,苏宁今年早早喊出“不等双 11”的口号,把大促提前到9月30日就启动,一搞就是44天,连国庆假期都不歇。

9月30号到10月1号这两天,还搞了场“闪购48小时”,又是特价家电,又是全国万店不打烊,架势摆得足足的,想传递出“咱们还能打”的信号。

对比京东211限时达的自营优势、拼多多下沉市场67%的渗透率,苏宁缺乏大规模补贴能力,线上竞争力也持续弱化——2025年上半年,其线上GMV增速低于行业均值,APP月活不足京东的1/10。

线下层面,苏宁确实在门店上动了心思,搞“开大店,开好店”的调整:自营门店总数少了278家,但门店面积多了7.03万㎡,年底算下来线%。

可细究这份增长就会发现,其实是“一条腿在跑”。线C专业店,这类门店的可比收入涨了14.45%,而传统商超门店基本没贡献,甚至拖了后腿。就连为了抢下沉市场铺的零售云加盟店,到2025年6月虽然凑够了1万多家店,在县镇市场卖的3C产品却连15%的份额都占不到。

而且线下能有这增长,很大程度上是借了政策的东风。2024年“以旧换新”政策一出来,不少人换家电都选在苏宁的3C门店,直接带得这类门店可比收入涨了14.45%。

但政策效应边际递减,到2025年上半年,家电3C门店的营收就只涨了0.44%,几乎快没动静了。若后续缺乏新政策支持,线下增长动力将进一步承压。

从经营基本面看,苏宁自2014年至2024年的11年间,扣非净利润累计亏损约867亿元,仅靠资产处置等方式维持账面盈利。

如2024年通过天天快递股权转让等操作获得投资收益,实现归母净利润6.11亿元,但扣非净利润仍亏损10.25亿元;2025年一季度,虽连续4个季度盈利,归母净利润1796万元,营业收入128.94亿元同比增长2.50%,但核心业务的造血能力尚未完全恢复。

一边是持续高企的债务压力,一边是线上线下的竞争挤压,苏宁这场“不等双 11”的自救,更像一场背水一战,难度可想而知。